RPAは、通常のシステムやソフトウェアと異なり、一定期間であれば無料で利用できる「試用版ライセンス」があります。

RPAのベンダーは、興味を持ってもらうために試用版ライセンスで試してみるよう企業に提案して、効果を体感してもらう思惑でいますが、ここに1つ落とし穴があります。

興味を持った企業は、この試用版のライセンスを使ってRPAを試してみようとします。

保険会社や携帯電話会社などでは、「申込書の処理」というようなシンプルで大量ボリュームの業務がありますので、トライアル対象とする業務に迷うことはほとんどありませんが、他の会社では実際にどの業務で試したらよいか分からないという声をよく耳にします。

今回は、RPAのトライアルでつまずかないために、試用版のライセンスを使って何をすべきかという内容を、トライアルの目的なども踏まえて詳しく解説します。

目次

トライアルの目的と概要

RPAは、単純で繰り返し行なう作業をヒトに代わって自動で処理するツールです。

保険会社のように、申込書の入力業務といったシンプルで大量の作業があれば、トライアルの対象は単純明快ですが、他の一般的な会社では、このような大量ボリュームの業務というのは存在しません。

では、RPAのトライアルで何を試したら良いのでしょうか?

その答えを探るには、まず最初に『トライアルの目的』を考える必要があります。

トライアルでは、RPAを実際に自社で使うことができるのかという『実行可能性』と、効果がでるのかという『投資対効果』を検証するために行ないます。

【トライアルの目的】

・ 実行可能性の検証・・自動化したい業務にRPAを適用することができるのかを検証する

・ 投資対効果の検証・・RPAの費用に見合った効果が得られるのかを検証する

次に、この2つをどのようにして検証するかを考えてみます。

【トライアルの実施手順】

① 自動化する対象業務を絞り込む

② RPAで何ができるのか理解する ※RPAを利用

③ 検証対象とするソフトウェアを明確にする

④ 実行可能性を検証する ※RPAを利用

⑤ 投資対効果を検証する

全ての業務を試す訳にはいきませんので、①から③で「何に対してトライアルを行なうのか(トライアルの対象)」を絞り込みます。

そして、トライアル対象に対して、実行可能性と投資対効果を検証する流れとなります。

ここで気をつけなければならないのが、①から⑤までの手順全てRPAの実機を使ってトライアルを行なう訳ではないという点です。

①から⑤までをRPAの実機で検証しようとすると、膨大な時間がかかってしまいます。とても試用期間の1~2ヶ月で終わらせることはできません。実機を使うのは、②と④だけで十分なのです。

「トライアル」と聞くと実機を触って確かめるイメージを持つ担当者が多いですが、実機操作は必要最低限に留めて実行可能性と投資対効果の検証を行なうことが、スムーズに終わらせるポイントとなります。

STEP1:自動化する「対象業務」を考える

RPAは決して万能ではありませんので、業務の内容によって向き不向きがあります。

RPAに向いていない業務に対してトライアルを実施してもあまり意味がありませんので、向いている業務に絞り込む必要があります。

RPAに向いている業務は、「ヒトの判断が入らない業務」です。このような業務を見つけるために、各部署にアンケートやヒアリングを行なうといった方法もありますが、これでは時間がかかってしまいます。

RPAに向いている業務を効率的に見つけるには、RPAを既に導入している企業のアンケート結果を使うと手っ取り早いです。

RPAを導入している企業に対して行なったアンケートでは、95%以上の企業が適用した業務の作業時間を50%以上削減したという結果が出ています。

したがって、RPAを導入している企業がどのような業務に適用しているのかということが分かれば、必然的に業務は絞り込まれます。

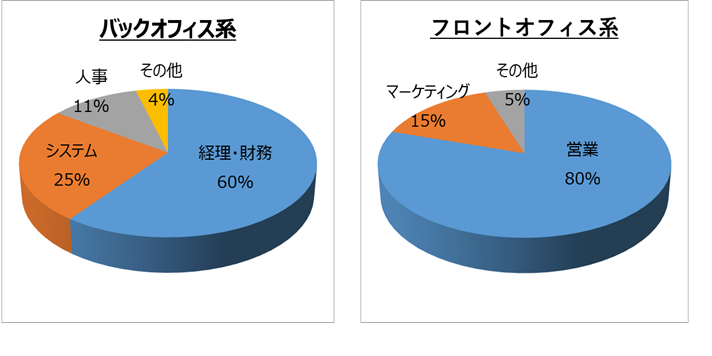

【RPA導入企業のアンケート結果(RPAを適用した部署)】

このように、既に効果が実証されている部署(バックオフィスであれば「経理・財務部門」「システム部門」、フロントオフィス系であれば「営業部門」「マーケティング部門」)の業務で効果が出ているということが分かります。

トライアル対象業務の絞り込みでは、闇雲にアンケートやヒアリングを行なうのではなく、すでに実績としてあがっている部署に確認する方が効率的です。

バックオフィス系では「経理・財務」、フロントオフィス系では「営業」にターゲットを絞ってみてはいかがでしょうか。

STEP2:「RPAができること」を理解する

RPAは、業務の自動化を目的とした1つのツールですが、何から何まで自動化することはできません。

あくまで『PC上の単純業務』を人間に代わって処理するだけで、大きく分けると「マウス操作」と「キーボード操作」の2通りのみとなります。

この2通りの処理を、複数のソフトウェアを横断して実行することができるのがRPAです。

「マウス操作」と「キーボード操作」を組み合わせた単純業務の例としては、以下のものが挙げられます。

【PC上の単純業務例】

・ ソフトウェアを起動する

・ メインメニューから対象となる機能を起動する

・ 情報を入力する

・ 情報を取得する

・ 特定の情報を検索する

・ 情報を加工する

・ メールを送信する

上記のような処理は、基本的にRPAで対応することが可能です。

このような処理を含む業務をSTEP1で選んだ部署に確認することで、トライアルの対象業務を洗い出します。

ここで洗い出した業務は、後で「投資対効果」の計算にも使いますので、できればアンケート形式で漏れなく確認することがポイントです。

このように、「RPAができること」を理解したうえで対象業務を確認すると、余計な業務を確認しないですみます。

「PC上の単純業務」と聞くと人によって判断が分かれてしまいますが、「マウス操作」と「キーボード操作」によって行なう作業とは何かと聞くことで、RPAで対応できる業務の洗い出しが簡単に行なうことができるようになります。

STEP3:検証対象とするソフトウェアを明確にする

RPAは様々なソフトを横断して実行できる巨大マクロと言われていますが、一部のソフトウェアでは適切に動作しないこともあるといった問題を抱えています。

したがって、トライアルでは「対象となるソフトウェアで問題なく動作するか?」といったことを検証しなければなりません。

STEP1で対象とする部門の絞り込み、STEP2で対象とする業務の洗い出しを行ないましたので、このSTEP3では対象とする業務で利用されているソフトウェアを明確にしていきます。

利用しているソフトウェアの例としては、

・ 会計システム(債権債務管理、固定資産管理などを含む)

・ 販売管理システム

・ 調達システム

・ 基幹システム

・ MS Office(Excel、PowerPoint、Outlookなど)

といったものが挙げられます。

このようなソフトウェアについてトライアルを実施していきますが、他社でも頻繁に用いられているようなものは省略したほうが効率的です。

例えば、MS Officeは一般的にどの企業も利用しています。一般的に利用されているソフトウェアであれば、わざわざトライアルを実施しないでも、ベンダーに確認することで結果が分かります。

RPAは、一部のソフトウェアで適切に動作しないというリスクがありますので、各ソフトで検証しなければなりません。

しかし、トライアル対象とするものは、あくまで一般的でないシステム(自社で構築したシステムなど)に限定することで、トライアルの時間を節約することが可能となります。

STEP4:RPAの実行可能性を検証する

STEP4では、RPAの「実行可能性(自動化したい業務にRPAを適用することができるのか)」を検証します。

STEP3までで対象とする業務とソフトウェアは絞り込まれましたので、その業務に対して実機検証を行ないます。

ここで注意して欲しいことが1点あります。

実機で検証するのは「実行可能性」だけであって、「投資対効果」の検証は切り分けて考えることです。

投資対効果をトライアルで実証しようとすると、非常に時間がかかってしまいます。

実行可能性は、「RPAが適切に動作するか」という点を明確にすれば事足ります。

したがって、「業務プロセス」そのものを検証するのではなく、「動作」を確認するのがポイントです。

例えば、対象部門を「経理・財務部」とし、「会計システム」の実機検証を行なうとします。

経理業務の1つとして、「支払業務」の流れをRPAで試すのではなく、以下の動作を検証します。

① 会計システムが起動できるか

② 支払のメニューが開けるか

③ 支払の入力が行なえるか

④ クリック、ファンクションキーなどが動作するか

⑤ 登録した支払情報を抽出できるか

このように、業務の流れ(プロセス)をRPAで検証するのではなく、作業を1つ1つ切り分けて検証していきます。

例えば、会計システムを使った他の業務も、①と②の作業は同じはずです。

作業を切り分けて検証することで、他の業務の実行することができるかどうかの判断が可能となるのです。

STEP5:RPAの投資対効果を検証する

STEP5では、RPAの投資対効果を検証します。投資対効果の検証を行なうのに、RPAの実機操作は必要ありません。

STEP4までの情報を基に判断することができるからです。

以下のような一覧表を作り、各業務におけるRPAの実行可能性を整理します。

このような表を作成することで、仮に会計システムからのデータ出力がRPAで対応できないと分かれば、No.3と4は自動化ができないということが一目でわかります。

この結果、投資対効果を測る対象は、No.1と2に絞られます。

次に「効果」を見積もります。

効果は、削減時間(コスト)といった定量的なものと、業務の平準化、高品質化、セキュリティ向上といった定性的なものが存在します。

それぞれを先ほどの表に当てはめると、以下のようになります。

【定性的な評価項目】

繁忙期:繁忙期に行なっている業務を自動化できれば、「業務平準化」の効果を得ることができる

ミス:RPAは人為的なミスをおこさないので「高品質化」が期待できる

セキュリティ:RPAを使うことで情報が人の目にさらされないため、情報セキュリティの向上が見込まれる

【定量的な効果】

表の一番右側にある「削減効果」は、年間コスト×50%で算出しています。

これは、RPAを適用したほとんどの企業が、50%以上の削減効果があったというアンケート結果に基づいて見積もった金額となります。

このように、RPAの投資対効果は、実機操作を行なわなくても見積もることができます。

STEP1から4までの情報を基に効果を見積もることで、容易に算出することが可能となります。

トライアルの必要性

RPAのベンダーは、まずは興味を持ってもらおうと試用版ライセンスを使ったトライアルを進めます。

「RPA」は最近話題となっていますので、何となく「申し込んで使ってみよう」と思いがちですが、トライアルの目的を理解しないと結果的に前に進みません。

トライアルは、「何となく使ってみる」のではなく、「実行可能性」と「投資対効果」を検証するために行ないます。

RPAは、特定のソフトウェアでは動作しないこともありますので、安易に製品を選んでしまうと、結果的に「使えなかった」ということになりかねません。

「RPAを導入することによる効果はあるのか?」という疑いを晴らすためには、最低限2~3製品のトライアルを行ない、実行可能性と投資対効果を検証すべきではないでしょうか。

![]()

まとめ

・トライアルの目的と概要

トライアルでは、RPAの『実行可能性』と『投資対効果』を検証する。

・STEP1:自動化する「対象業務」を考える

既に効果が実証されている部署(経理・財務部門、システム部門、人事部門、営業部門、マーケティング部門)の業務に絞り込む。

・STEP2:「RPAができること」を理解する

『PC上の単純業務』(「マウス操作」と「キーボード操作」)を軸に業務を洗い出す。

・STEP3:検証対象とするソフトウェアを明確にする

一般的に利用されているソフトウェアは検証対象から外す。

・STEP4:RPAの実行可能性を検証する

「業務プロセス」そのものを検証するのではなく、「動作」を確認する。

・STEP5:RPAの投資対効果を検証する

『定性的効果』と『定量的効果』を見積もり、定量的効果は「年間コスト×50%」で算出する。